Kreditní karta – jak ji zkrotit?

Když jsem si kdysi zakládala svůj první účet a čekala na doručení své první platební karty, těšila jsem se, že teď už se budu v obchodech ohánět tou „kreditkou“ jako americké hvězdy v hollywoodských seriálech, co v té době frčely. K mému zklamání dorazila karta debetní… No, to moc sexy neznělo… Můj americký karetní sen se rozplynul…

Ale jen na chvíli… A co Vy? Měli byste svojí kreditku radši přestřihnout, jak radí americký guru na cesty z dluhů Dave Ramsey? A když Vám někdo začne nabízet kartu zdarma se spoustou výhod a bonusů – máte poslouchat, nebo vzít nohy na ramena a co nejrychleji zmizet? Hned se na to mrkneme…

Tak jaký je mezi nimi rozdíl? Debetní kartu máme všichni. Dostáváme ji v základní výbavě k bankovnímu účtu a můžeme s ní vybírat hotovost z bankomatu nebo platit v obchodech. Vždy ale používáme pouze SVOJE peníze. Když se účet vyprázdní, vysychá i karta a platební terminál hrdě hlásí „transakce zamítnuta“.

Ale zato kreditka, to je jiný kafe. Nemusí ji mít všichni, záleží jen na Vás. A na bance, jestli Vám ji dá. Proč? Protože když platíte kreditkou, neplatíte svými penězi. Prakticky si každým nákupem PŮJČUJETE. A je jedno, jestli si kupujete jídlo v mekáči za 39,- nebo nábytek v Ikee za 20.000,-. Jedním pípnutím na pokladně si vlastně berete půjčku, i když třeba jen stovku.

Pokud už jste četli nějaký můj článek nebo příspěvek na IG, pak víte, že půjčky já nerada. Přes ně totiž cesta k finanční svobodě nevede. Takže asi hádáte, že kreditka v mé peněžence místo nemá. A překvápko, má. Proč? Protože tahle půjčka mě nic nestojí, naopak mi vydělává.

Pokud chcete totéž, musíte ale přesně vědět jak na to a mít velkou dávku sebedisciplíny. Jinak se místo malého výdělku dočkáte spíš velkého problému. Kreditka může být fajn, ale není pro každého.

Co je na ní dobrého?

Tak zaprvé je to bezúročné období. To se pohybuje kolem 50 dnů a v praxi to znamená, že třeba celý říjen platíte kreditkou z cizích peněz. Na konci měsíce Vám banka pošle výpis a vy máte čas zhruba do 20. listopadu to celé zaplatit. Pokud se Vám to podaří, můžete si zavýsknout „a mám to zadarmo“.

Tuhle výhodu sama využívám. Je to pro mě praktické v tom, že svoje peníze nechávám v klidu relaxovat na spořícím účtu a prakticky se nezabývám tím, kolik mi aktuálně leží na běžném účtu. Prakticky vše platím kreditkou a tam je vždycky dostatek. Tedy alespoň do schváleného limitu, který mi je banka ochotná poskytnout. A ten závisí na tom, jaká mi obvykle chodí příjem a co o mě píší v registrech dlužníků.

Bez bonusu – ani kuře nehrabe

Jaká je výhoda č. 2? Bonusové programy. Prakticky každá kreditní karta nabízí nějaké výhody za její používání. Nejlepší jsou ty, kdy za placení kreditkou dostanete nějaké peníze zpět. Třeba 1 % zpět na Váš účet. Nebo nějaký bodový ekvivalent ve věrnostním programu.

Kreditka Vám tedy může vydělat, ale jen pokud si vyberete takovou, která má výhody na míru pro Vás. Takže správný výběr je opravdu klíčový. Pokud máte třeba panickou hrůzu z létání, pak asi kreditka s volným vstupem do letištních VIP salonků a body za nalítané kilometry není to pravé ořechové…

Jak tedy správně vybrat? Ideální je si to dopředu spočítat. Pak se nenecháte nalákat na nabídku, která Vám ve finále nic nepřinese. Pokud si pravidelně děláte rozpočet, máte pro výpočet perfektní podklady. Největší šanci na úspěch mají podle mě karty, které jako odměnu nabízejí určité procento z nákupů, ideálně z veškerých. Pak už jen mrknete, kolik toho zhruba měsíčně platíte kartou a víte, co můžete získat.

Jak tedy správně vybrat? Ideální je si to dopředu spočítat. Pak se nenecháte nalákat na nabídku, která Vám ve finále nic nepřinese. Pokud si pravidelně děláte rozpočet, máte pro výpočet perfektní podklady. Největší šanci na úspěch mají podle mě karty, které jako odměnu nabízejí určité procento z nákupů, ideálně z veškerých. Pak už jen mrknete, kolik toho zhruba měsíčně platíte kartou a víte, co můžete získat.

Nezapomeňte ale vzít v úvahu i měsíční poplatek za vedení karty. Ten Vám výsledek sníží, někdy klidně do červených čísel. Za zvážení stojí i pojištění. Pokud karta nabízí pojištění proti krádeži, pak rozhodnutí záleží na Vašem vztahu ke kapesním zlodějům či internetovým hackerům. V případě, že se poskytovatelé kreditek snaží nalákat třeba na cestovní pojištění, pak se mrkněte, jestli ho náhodou nemáte už jinde. Klidně se může schovávat v pojištění domácnosti či odpovědnosti. Tak ať neplatíte jednu věc dvakrát.

Pokud jsou v nabídce jen slevy při nákupu u partnerských obchodů, pak vezměte v úvahu, jak moc u nich reálně nakupujete a zda Vás to ve výsledku nebude motivovat k nákupům, které byste jinak ani neudělala. Navíc slevy na určité nákupy získáte dnes leckde, třeba přes cashbackové portály, takže kvůli tomu ani nemusí být potřeba vlastnit kreditku…

Inspirace z praxe

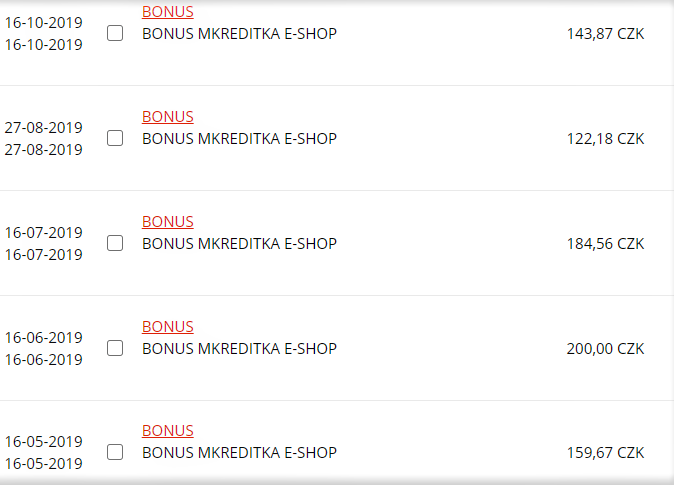

Jaké bonusové programy využívám já? Mám kreditku od mBank a získávám s ní 1 % ze všech nákupů v eshopech. Pokud tedy nakupuju online, vyhrává tato karta. Měsíčně takto získám něco přes stovku. A takhle nějak to může časem vypadat v internetovém bankovnictví.

Dohromady mi tedy kreditky přináší minimálně 100 měsíčně. Je to málo? Nebo hodně? Můj pohled je tento. Získám to za něco, co bych stejně dělala (tj. placení kartou). Když bych těchto 100 uložila dětem každý měsíc do akciových fondů s očekávaným výnosem řekněme 8 %, můžou z toho mít v 18 letech něco přes 48.000,-. Je na Vás, zda je pro Vás toto zajímavé nebo ne.

Pokud se Vám můj výběr líbí a chcete taky, tak Vám ušetřím hledání. Cesta k mBank eshopovce vede tudy (musíte si k ní založit účet, který má ale také mnohé výhody – zejména mSpoření, viz můj předchozí článek). Než si ale o kreditku požádate (nebo si necháte tu, co máte), vezměte v úvahu i nevýhody, jaké s sebou nese. O poslední z nich jsem donedávna nic netušila, tak jsem zvědavá, zda je nás takových více.

Na co dávat pozor?

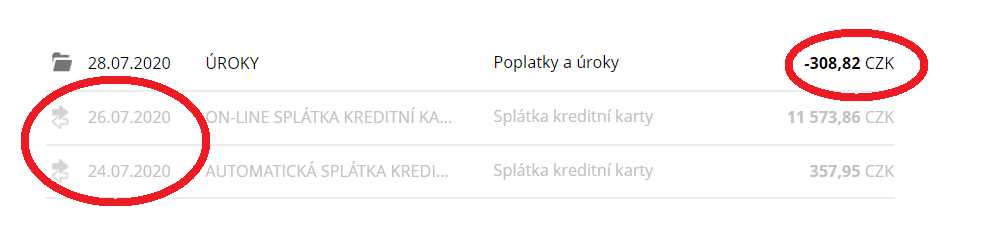

První nevýhoda souvisí s první výhodou, tj. bezúročným obdobím. Pokud totiž půjčené peníze nezaplatíte včas, zaplatíte úroky. A to tak, že obrovské. Jak asi víte z reklamní masáže, půjčky se dnes nabízejí od 2.99 %. A kreditka? Ta se naopak klidně chlubí i úrokem přes 20 %. A to už je sakra rozdíl. Proto se na ní banky a podobní snaží klienty nalákat. Proto Vám řeknou „Tumáš, tady máš 50 000,- a dělej si s nimi, co jen chceš“. Vědí totiž, že dost z Vás utratí víc, než může splatit, nebo na včasnou splátku prostě zapomenete. A banky mají vyděláno.

Co z toho plyne? Pokud už Vám nezbývá než si půjčit, kreditka není ten nejlepší nápad. Pokud chcete jen využívat výhody, nastavte si důsledně upomínky a plaťte včas. Vím, proč to říkám. Nebudu tady na Vás hrát, že jsem bezchybná. Minulý měsíc jsem v návalu jiných povinností upomínku odmáčkla a vesele jí pustila z hlavy. Vzpomněla jsem si dva dny po splatnosti. Ty dva dny mě na úrocích stály tři stovky. Dobré poučení, že? Takže jsem si takto jedním opomenutím odmazala výhody z bonusů asi za 3 měsíce. Takže upomínky radši dvě. Nebo tři. A pokud se znáte, že tyhle věci si prostě nezvládáte ohlídat, pak na kreditku radši zapomeňte.

Na co si ještě dát pozor? Na bankomaty. Ať už Vám banky v nabídce píší cokoliv, kreditka do bankomatu nepatří. Tečka. Stejně jako učíte děti, že si nemají strkat prsty do nosu nebo použitá párátka zpátky do stojánku. Stejně tak naučte sebe, že kreditka do bankomatu nepatří. Taky fuj😊 Proč? Tady se totiž na bezúročné období nehraje a ty šílené úroky Vám běží okamžitě. Takže pokud těch karet nosíte v peněžence vícero, dobře se zamyslete, kterou před tím bankomatem vytáhnete.

Kreditka a hypotéka – nebezpečná kombinace

Poslední věc, kterou možná nevíte – kreditka Vám může pěkně zavařit, pokud chcete žádat o hypotéku. Pokud o sobě hrdě tvrdíte, že nemáte žádné dluhy, ale přitom Vám leží někde vzadu v šuplíku karta, kterou jste si nechali poslat, jen abyste se zbavili toho neodbytného přemlouvače, co Vám ji někde nabízel, pak zbystřete.

Pokud vlastníte kreditku (i když jste ji z toho šuplíku nikdy nevytáhli!!!), některé banky to berou v úvahu při schvalování výše hypotéky. A to vcelku překvapivě celý limit, který můžete čerpat. Banka sází na jistotu a tak vlastně počítá s tím, že se třeba zítra sbalíte a v nějakém pomatení smyslů utratíte v nákupním centru celý limit Vaší kreditky.

Pokud vlastníte kreditku (i když jste ji z toho šuplíku nikdy nevytáhli!!!), některé banky to berou v úvahu při schvalování výše hypotéky. A to vcelku překvapivě celý limit, který můžete čerpat. Banka sází na jistotu a tak vlastně počítá s tím, že se třeba zítra sbalíte a v nějakém pomatení smyslů utratíte v nákupním centru celý limit Vaší kreditky.

Co Vám to může způsobit? Uvedu zjednodušený příklad (pro přesný si zajděte za svým finančním poradcem nebo do banky😊). Pokud vlastníte kreditku s limitem 100 000,-, banka může pro účely vyhodnocení hypotéky počítat s hypotetickou splátkou kreditky ve výši 5 %, tj. 5000. Banky hlídají, aby člověk neplatil celkově vyšší splátky než řekněme polovina jeho výplaty. Takže pokud vyděláváte třeba 20 000, banka Vám „nedovolí“ vyšší splátky než 10 000. A z toho už Vám vlastně půlku „požrala“ kreditka. Takže díky tomuto dostanete klidně o milion nižší hypotéku…. Blbé, že? Při dnešní ceně nemovitostí…

Jak z toho ven? Pokud zvažujete v budoucnu hypotéku (a nikdy neříkej nikdy, věřte mi…), pak zrušte kreditku, kterou nepoužíváte. Zbytečně Vám snižuje bonitu (úvěruschopnost). Pak zrušte ještě tu, kterou nezvládáte včas splácet. Zapomětlivost Vám totiž také snižuje důvěryhodnost. A u těch, co máte a slouží Vám, si snižte limit na výši, kterou skutečně využíváte. Je zbytečné tam mít jednou tolik (i kvůli zlodějům). A kdyby to ještě nestačilo, pak je řešení v úplném vypovězení kreditky. Akorát Vám to způsobí při vyřizování hypotéky zdržení, které může být problém ve chvíli, kdy se v inzerátech objeví Vaše vysněné bydlení…

Tak a až si uděláte pořádek ve svých kreditkách (a Vašem přístupu k nim), můžete se podívat na zoubek třeba ještě Vašim spořícím účtům prostřednictvím článku tady.

Krásný den a o financích zase někdy na počtenou…

Finanční pohádka pro dospělé

Finanční pohádka pro dospělé

Náš příběh vypráví o Adéle, obyčejné holce. Adéla je mladá maminka, která…

Jak zkrotit výdaje za jídlo a přitom nestrádat

Jak zkrotit výdaje za jídlo a přitom nestrádat

Na Instagramu jsem udělala malou anketku na téma, co Vás hodně zajímá…

-

-

Finanční pohádka pro dospělé 24.3.2021

Finanční pohádka pro dospělé 24.3.2021 -

-

Jak si zlevnit internetové nákupy 29.12.2020

Jak si zlevnit internetové nákupy 29.12.2020 -

-

Kreditní karta - jak ji zkrotit? 13.10.2020

Kreditní karta - jak ji zkrotit? 13.10.2020

-

-